Izvori angleške finančne revolucije

Nekateri bi dejali, da zgodovinarji novega veka sumljivo pogosto odkrivajo takšne in drugačne revolucije tega obdobja. Zadnja desetletja finančne zgodovine niso izjema: vse več podrobnih obravnav angleških financ 17. stoletja je pokazalo na pomen preobrazbe angleških javnih in zasebnih financ neposredno po slavni revoluciji leta 1688. Anglija, ki tekom večine 17. stoletja ni našla načina, s katerim bi lahko poceni in učinkovito financirala državne podvige, je v prvih nekaj letih devetdesetih let 17. stoletja ustvarila javno banko, znano kot Bank of England, državni dolg in sekundarni trg z obveznicami – institucije, ki so temelj modernega londonskega finančnega sistema še danes. Spričo nenadnosti sprememb in novosti novih finančnih institucij se je obdobje neposredno po slavni revoluciji pričelo imenovati kar finančna revolucija.

A čeprav je šlo za nenadne dogodke, so ti imeli dolgo in kompleksno predzgodovino. Današnja Ponudba in prevpraševanje se posveča zgodovini angleških inovacij na področju bančništva in javnih financ poznega 17. stoletja. Oddaja bo skušala popisati zgodovino Anglije v drugi polovici 17. stoletja na poti k radikalni reformi javnih financ in bančništva, v jedru katere je stal izum državnih mehanizmov za dolgoročno zadolževanje, ki so omogočili gospodarski, vojaški in kolonialni razcvet Anglije v 18. stoletju.

STANJE ANGLEŠKIH FINANC PRED SLAVNO REVOLUCIJO

Ob nastopu slavne revolucije leta 1688 je bila Anglija bogata evropska država. Tradicionalna angleška politika in družba v času Tudorjev, za katero so bile dejavnosti, kot je prodaja žita ali peka kruha, enostavno družbene – in ne ekonomske – dejavnosti, se je v 17. stoletju pričela postopoma umikati tržni in zmerom bolj sekularizirani družbi Stuartov, v kateri so ekonomske odločitve začenjale biti obravnavane izolirano, delovanje z ozirom na materialno ali ekonomsko korist pa je postalo družbeno vse bolj sprejemljivo. Anglija je tekom stoletja, podobno kot Nizozemska, postala resnično tržna družba: ograjevanje zemljišč, izsuševanje močvirij, namakanje polj in razvoj gnojil so močno povečali kmetijsko produktivnost; država je bila priča razvoju notranjega trga z regionalno specializacijo, s čimer se je rešila odvisnosti od izvoza volne in volnenih izdelkov, ki so še leta 1640 predstavljali približno 90 % njenega celotnega izvoza. Londonski požar leta 1666 je v Angliji spodbudil razvoj zavarovalnic, ki so okrepile občutek, da je mogoče novoveške poslovne avanture pretvoriti v obvladljiva in izračunljiva tveganja. Centralizacija države pod Karlom II. in Jakobom II. pa je dala zagon politično vplivnim in ekonomsko uspešnim monopolom, kot so bili Hudson Bay's Company, East India Company in Royal African Company, katerih vzpon je bil sočasen z bliskovitim razvojem kolonij in mednarodne trgovine v Severni Ameriki in Aziji.

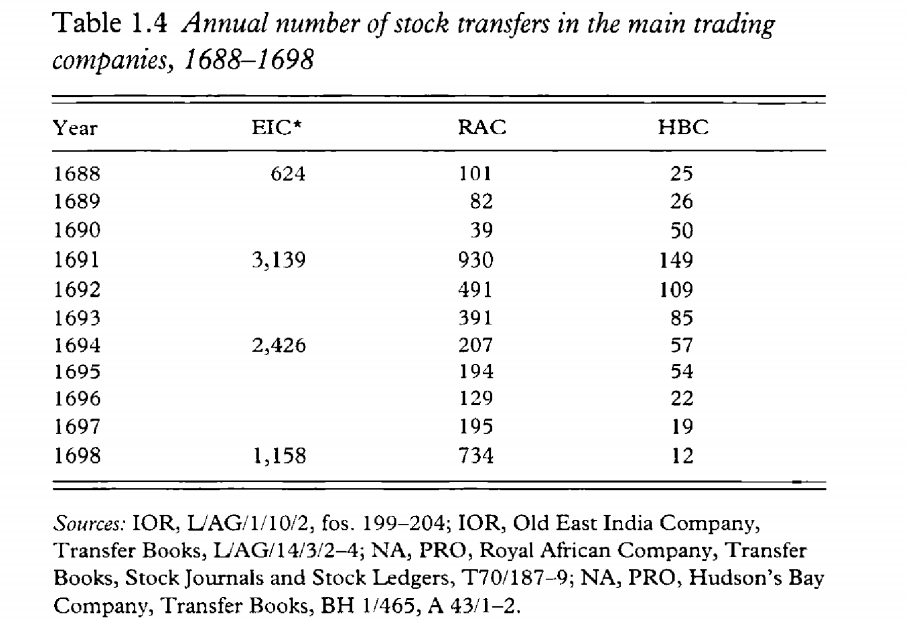

*Zgornja grafa prikazujeta pogostost trgovanja z delnicami treh tradicionalno največjih angleških delniških družb. Prvi prikazuje letno povprečje transakcij delnic East India Company, Royal African Comapny in Hudson's Bay Company pred Slavno revolucijo leta 1688, drugi pa prikazuje letno število transferjev istih podjetij po revoluciji (letni podatki za East India Company se niso ohranili). Vir: Murphy, Anne L. The Origins of English Financial Markets: Investment and Speculation before the South Sea Bubble. New York: Cambridge University Press, 2009.

Čeprav je bila Anglija v drugi polovici 17. stoletja – obdobju, ko je večina evropskih držav z izjemo Združenih provinc doživljala gospodarsko krizo – v gospodarskem razcvetu, je njen finančni sistem vse do konca 17. stoletja ostajal v svojem jedru zgrajen na fevdalnih temeljih. V Angliji je bil kralj namreč tradicionalno zadolžen za zagotavljanje pravičnosti in obrambe. V ta namen se je kralju zagotovilo stalne prihodke, ki naj bi jih v teoriji zagotavljala njegova zemljiška posestva. V primeru vojne je kralj s soglasjem parlamenta lahko svoj prihodek povečal z dvigom državnih davkov, ki je veljal v omejenem časovnem obdobju. A poznosrednjeveškim in novoveškim administracijam v vojnem obdobju načeloma ni uspelo zbrati denarja z dvigom davkov v dovolj kratkem času: posledica tega je bil primanjkljaj, ki so ga poganjali vojni izdatki in ki ga je bilo mogoče poravnati zgolj s kratkoročnimi dolgovi. Kraljevo zadolževanje je bilo zato v angleški srednjeveški in novoveški zgodovini stalnica.

Najti finančnega partnerja, pripravljenega posoditi denar kralju, ni bilo preprosto. V primeru posojanja kralju namreč ni obstajala možnost pravne izterjave, saj je bil kralj nad zakonom, prav tako pa za posojilo kralju ni obstajalo nikakršno zavarovanje. Preprosto rečeno, pri posojanju kralju ni bilo nobenega zagotovila, da bo to posojilo kadarkoli tudi poplačano. Posledično je bilo posojanje kralju pojmovano kot tvegana dejavnost. Ker so se kralji k posojilom načeloma zatekali v izrednih situacijah, so posojilodajalci na posojilo zahtevali velike obresti, to pa je pomenilo, da je bilo vladno zadolževanje drago.

Podobna logika je ostala v veljavi tudi po koncu interregnuma – obdobja angleške restavracije leta 1660. Parlament je novemu angleškemu kralju Karlu II. zagotovil stalne dohodke v vrednosti 1,2 milijona funtov, ki jih je nameraval zagotoviti iz rednih prihodkov in izrednih dotacij. Med redne prihodke so poleg starih carin spadale trošarine, ki so bile iznajdba interregnuma, pod Karlom II. pa so jih določili na prodajo alkohola, s čimer so želeli nadomestiti izpad nekaterih tradicionalno fevdalnih prihodkov. Leta 1662 je vlada vpeljala tudi nov in močno nepriljubljen davek na ognjišče, ki je zaračunal dva šilinga za vsako ognjišče in peč v prebivališču davkoplačevalca.

Za potrebe vojne je imel parlament Karla II. na voljo še dve obliki neposredne obdavčitve: subvencijo in mesečno odmero. V obeh primerih je šlo za davek na premoženje. Subvencija je v praksi predstavljala nekaj podobnega davku na osebno premoženje, medtem ko je odmera večinoma predstavljala zemljiški davek, ki so ga zbirale različne angleške grofije sorazmerno z njihovim ocenjenim premoženjem. Oba načina zbiranja prihodkov v izrednih izmerah sta bila pomanjkljiva in načeloma nezadostna, da bi pokrila kratkoročno vrzel med prihodki in odhodki, ki se je pojavila ob nastopu vsake vojne. Prva težava je bila v tem, da so za te davščine bili zadolženi parlamentarni pooblaščenci in ne kraljevi zastopniki, kar je med davkoplačevalci vzbudilo odpor do popisa osebne lastnine, na osnovi katerega bi bilo mogoče določiti subvencijo. Mesečna odmera, ki je večinoma obdavčevala zemljo, je zato lažje zagotovila reden, četudi nezadosten dotok kraljevih dohodkov.

V primeru vojn je tako bilo nujno potrebno zagotoviti dohodke iz davka na premoženje, a zbiranje teh prihodkov je bilo v 17. stoletju dolgotrajno: plačila subvencij za tretjo angleško-nizozemsko vojno leta 1671 so na primer pritekala vse do leta 1687, 16 let po začetku vojne. V političnem oziru je to za Karla II. pomenilo dvojno odvisnost: po eni strani je postajal vse bolj politično in finančno odvisen od parlamenta, h kateremu se je moral redno obračati za potrjevanje neposrednih obdavčitev, po drugi strani pa ga to v izrednih situacijah ni rešilo pred najemanjem kratkoročnih posojil pri zasebnih financerjih.

Angleška vlada se je primarno zadolževala pri zlatarskih bankirjih, ki so v 17. stoletju v Angliji razvili pomembno bančniško mrežo za shranjevanje in posojanje denarja ter izdajanje menic in zadolžnic. Pred finančno revolucijo Anglija ni poznala mehanizmov za dolgoročno zadolževanje. Vlada se je zadolževala le kratkoročno, kar je pomenilo, da je morala tako glavnico kot obresti odplačati v relativno kratkem času. To je bilo ugodno predvsem za zlatarske banke, ki so tekom stoletja pričele plačevati obresti na depozite z namenom nadaljnjega posojanja denarja. Bankirji so plačevali 6-odstotne obresti na depozite, medtem ko so prejemali tudi do 12 % za posojila kroni. Rezultat je bila rast vpliva in moči finančnega sektorja, skoncentriranega na vplivne londonske zlatarske bankirje – kar ni bilo po godu niti parlamentu niti kraljevi administraciji.

Zaradi kontinuiranega presežka odhodkov nad prihodki in nezmožnosti parlamenta, da Karlu II. zagotovi obljubljenih 1,2 milijona funtov rednih prihodkov na letni ravni – izid, ki je v zadnji instanci koristil predvsem posojilodajalcem –, je vlada Karla II. pričela z reformami finančne uprave. Temeljni angleški javnofinančni instituciji sta bili tako imenovani Exchequer in kraljeva zakladnica, ki sta tradicionalno bili združeni v eno administrativno telo. Exchequer je svoje poimenovanje dobil po izrazu za šahovnico, ki se je nanašal na tkanino s kockastim vzorcem, na katero se je v srednjem veku izračunavalo kraljeve prihodke. Ustanova je bila pred restavracijo zadolžena za pobiranje prihodkov in izplačevanje kraljevih plačil ter za sodne procese, povezane s kraljevimi dohodki. Zakladnica je bila tradicionalno del Exchequerja, kjer je bilo shranjeno kraljevo bogastvo. Tako imenovani Lord Treasurer oziroma Lord zakladnik pa je bil v 16. in 17. stoletju eden izmed uradnikov Exchequerja, zadolžen za skrb in nadzor nad kraljevimi financami.

Za razliko od modernih finančnih uprav Exchequer pred restavracijo ni imel centraliziranega nadzora nad javnimi financami, mandati uslužbencev pa so bili brez omejitve. Šele s prihodom diplomata Sira Georgea Downinga, ki je leta 1667 zasedel mesto sekretarja odbora zakladnice in je bil dobro seznanjen z v mnogih ozirih superiornim nizozemskim javnofinančnim sistemom, je angleški sistem javnih financ doživel korenite reforme. Pod Downingom zakladnica postane fizično in upravno ločena entiteta od Exchequerja: uslužbenci slednjega, zadolženi za shranjevanje in izplačevanje kraljevega denarja, pa postanejo podvrženi navodilom zakladnice. Lord zakladnik s tem postane vse bolj podoben funkciji, ki ji danes pravimo finančni minister.

Downingov plan je bil uvesti nadzor nad kraljevimi prihodki, to pa bi omogočilo povrnitev zaupanja v integriteto zakladnice, na osnovi katerega bi bilo mogoče vzpostaviti zaupanje v kraljevo kreditno sposobnost. To pa je, kot je opazil zgodovinar Stephen Baxter, botrovalo preobrazbi zakladnice iz srednjeveškega organa, nad katerim bdi Lord zakladnik osebno, v institucijo, ki jo upravlja telo profesionalnih javnih uslužbencev.

Pod Downingom je zakladnica odpravila doživljenjske mandate z mandatom, ki ga določa kraljeva volja, ter s tem povečala nadzor zakladnice nad Exchequerjem. Poleg tega so izboljšali računovodske metode in sistematizirali dokumente in evidence zakladnice. A najdolgoročnejše posledice na javne finance in kredit je imela uvedba zakladniških menic leta 1665 za financiranje druge angleško-nizozemske vojne, s katerimi je Downing skušal zaobiti zlatarske bankirje in si sposojati neposredno od javnosti. Ta je denar lahko vplačala neposredno v Exchequer, ki je znesek vpisal v javno dostopni register. V zameno je izdal zaporedno oštevilčeno menico, ki je predstavljala obrestonosno zadolžnico. Menica je tako delovala na podoben način kot papirnati denar: investitor se je lahko odločil, ali jo obdrži do zapadlosti ali jo proda tretji osebi.

Ključna težava Downingovega predloga je bila, da so v družbi, kjer ni obstajal sekundarni trg vrednostnih papirjev, kupci menic bili po večini zlatarski bankirji. Bogate osebe so tako nadaljevale s pologi depozitov v zlatarskih bankah, ti pa so postali večinski kupci menic. A tudi ko ni bilo tako, so se kupci načeloma odločili, da menice prodajo, v praksi ponovno največkrat bankirjem. V obeh ozirih je Downingova politika imela isti rezultat in večina menic je do leta 1672 pristala nazaj v rokah bankirjev, kar je še dodatno okrepilo njihov položaj javnih upnikov.

Zlatarski bankirji in njihovo finančno omrežje se je torej po restavraciji kljub Downingovim ukrepom širilo in pridobivalo na vplivu. A služenje od posojanja kralju je imelo določeno hibo: kralj kot dolžnik se je lahko zaradi takšnih ali drugačnih razlogov odločil prenehati odplačevati dolg. Prav to se je leta 1672 v epizodi, znani kot »Stop of the Exchequer«, tudi zgodilo.

Na začetku leta 1672 se je Karl II. pripravljal na še eno drago vojno z Nizozemsko, a se je soočal z velikim javnofinančnim neredom. Dolgovi prejšnje vojne še niso bili poplačani, vlada je leta 1668 razširila izdajanje menic ter se s tem prezadolžila, kuga in londonski požar sta sliko le še poslabšala. V sili iskanja denarja za vojne izdatke je Karl II. 2. januarja 1672 izdal začasno prekinitev odplačevanja večine neizplačanih menic. Denar, namenjen za odplačevanje dolgov, je bil s tem porabljen za vojne izdatke, to pa je imelo resne posledice za bančni sistem.

Bankirje je ustavitev izplačil postavila v nelagoden položaj. Ujeti so bili med upniki, ki so želeli dvigniti svoje depozite, in državno blagajno, iz katere denar ni prihajal. Stop of the Exchequer je tako spodkopal bančni sistem in povzročil propad nekaterih bankirjev, hkrati pa je poslabšal kraljevo kreditno sposobnost.

A ključnega pomena ni zgolj to, da je ustavitev izplačil pokazala na šibkosti angleških financ: epizoda je za bančnike in novoveške investitorje, predvsem trgovce, izpostavila šibek, če ne kar neobstoječ politični vpliv finančnega sektorja. V zgodnjih 70-ih letih namreč ni bilo politične stranke ali organizacije, ki bi ščitila interese bankirjev in njihovih komitentov, ne glede na finančne izgube. Kljub prošnjam Karla II. parlament ni odobril dodatnega denarja, s katerim bi poplačali dolgove: parlament, prizorišče zemljiških elit, enostavno ni zastopal interesov finančnikov. Za to so obstajali globlji razlogi. Nekateri člani parlamenta so namreč v bankirjih videli grožnjo vlogi parlamenta: če bi Karlu II. uspelo večji del svojih prihodkov zbrati z dolgovi namesto z davki, potem bi to spodkopalo vpliv parlamenta na državne prihodke – to pa bi ogrozilo vpliv in oblast parlamenta kot takšnega. Oziroma, kot je v svojem delu City of Capital: Politics and Capital in the English Financial Revolution zapisal sociolog Bruce Carruthers: »Finančni sektor, ki je Karlu posojal potreben denar, je ogrožal parlamentarno oblast. To sovraštvo med finačniki in parlamentom se je nadaljevalo nekaj desetletij in je predstavljalo jedro konflikta med zagovorniki zemljiške lastnine in zagovorniki financ.«

Epizoda Stop of the Exchequer je v kontekstu angleške finančne zgodovine imela dve plati: po eni strani je izpostavila šibkosti angleškega javnofinančnega sistema v splošnem in dolgoročnega zadolževanja posebej, po drugi strani pa je londonski finančni sektor dobil lekcijo, da politični in ekonomski sistem Anglije ne zastopa njihovih stremljenj in interesov. V očeh trgovcev in finančnikov je bilo mogoče rešiti obe težavi hkrati. Z ustanovitvijo javne banke, katere namen bi bil posojanje vladi in izdajanje papirnatega denarja, bi bilo mogoče ubiti dve muhi na en mah: banka bi odpravila težave kratkoročnega zadolževanja in pocenila posojila, trgovci pa bi dobili ustanovo, ki zastopa in spodbuja njihove interese. A preden se je ta zamisel uresničila, se je moral v Angliji vneti strankarski boj, v katerem so bila ključnega pomena vprašanja nadzora in značaja javnih in zasebnih financ.

RAZVOJ POLITIČNIH STRANK

Restavracija dinastije Stuartov leta 1660 je pomenila konec interregnuma. A v primerjavi z obdobjem zgodnjih Stuartov je bila moč parlamenta pod Karlom II. bistveno večja, volitve v spodnji dom pa so postale redne. Mnogi posamezniki s političnimi ambicijami so zato svoje poslanstvo začeli zasledovati v spodnjem domu parlamenta, kar je še okrepilo moč in pomen te institucije.

Interesi krone in parlamenta so po restavraciji neprestano kazali v nasprotne smeri. Kralj in njegovi ministri so si po eni strani prizadevali za grajenje centralizirane absolutistične države, parlamentarne frakcije pa so se kraljevi viziji družbe, v kateri bi njihova funkcija bila le kozmetična oziroma bi bila odpravljena, upirale.

V očeh spodnjega doma parlamenta so bila temeljna vprašanja povezana z religijo, zunanjo politiko in financami. Parlament je namreč od Karla II. zahteval zavezanost strogo anglikanski politiki, ki ne bi podpirala tolerance do katolikov in protestantskih sekt, ter zunanjepolitično nasprotovanje glavnima trgovskima in vojaškima grožnjama Angliji: Nizozemski in Franciji. A kralj je tako iz finančnih kot iz zunanjepolitičnih razlogov dopuščal bolj tolerantno politiko. S to si je namreč pridobil zavezništvo delničarjev in bančnikov, ki pogosto niso bili vneti podporniki anglikanske cerkve, ti pa so kralju posojali nujno potreben denar.

Kot je pokazala prva parlamentarna seja leta 1670, so bile kraljeve stave visoke. Spodnji dom je namreč glasovanje za dodatne prihodke vlade pogojeval s Karlovo zavezo netolerantni politiki in podporo alianse Anglije, Švedske in Nizozemske proti vojaško mogočni in versko nesprejemljivi Franciji. A Karl se je odločil proti obema politikama ter podpisal skrivni sporazum s Francijo, ki mu je med drugim prinesel denarno pomoč. Temu je sledil že omenjeni Stop of the Exchequer, s katerim se je denar za plačevanje obveznic namenil za vojno z Nizozemsko. Kraljeva oblast je pri tem računala, da bo uspešna vojna pokrila proračunski primanjkljaj: rezultat bi bil finančno neodvisna kraljeva oblast. A tretja angleško-nizozemska vojna je bila dražja in manj uspešna od pretekle vojne in Karl II. se je ponovno znašel v rokah parlamenta.

Neuspeh Karlovega absolutističnega stremljenja pa je naposled pripeljal do ključne inovacije: nastanka modernih političnih strank. Thomas Osborne, vojvoda Leedsa, znan pod imenom Lord Danby, je bil glavni mož pri obvladovanju parlamenta v drugi polovici sedemdesetih let 17. stoletja. Danbyju je bilo jasno, da je obvladovanje parlamenta mogoče le tako, da so njegovi člani goli podaljšek kraljeve oblasti, zato se je lotil konstruiranja lojalne parlamentarne frakcije. A to ni ostalo neopaženo in kmalu se je v parlamentu konsolidirala opozicija pod vodstvom Anthonyja Ashleya Cooperja, grofa Shaftesburyja.

Strankarska delitev se je v parlamentu dokončno ustvarila leta 1679 s parlamentarnim predlogom izključitve Karlovega brata, prestolonaslednika katoliške vere. Opozicijskim zagovornikom predloga je leta 1679 uspelo pridobiti podporo v obeh domovih, a je Karl II. s prerogativo preprečil sprejetje zakona. Okoli tega v načelu religioznega spora sta se nadalje ustvarili dve politični organizaciji oziroma stranki: še danes znani vigi so nasprotovali kralju, absolutističnim težnjam angleške države in bili v splošnem bližje novonastali meščanski eliti, medtem ko so torijci podpirali kraljevo oblast, absolutistične tendence in bili bližje tradicionalnim zemljiškim elitam.

Konflikt med obema strankama je predstavljal boj dveh različnih vizij Anglije kot tržne družbe. Na eni strani je stala vizija Anglije kot neke vrste agrarnega kapitalizma, v katerem glavni vir vrednosti predstavlja zemlja, zunanjo trgovino pa vodijo kraljevi monopoli. Na drugi strani pa je stala vigovska vizija ustavne monarhije, v kateri je monarh podvržen parlamentu, glavni vir vrednosti izhaja iz človeškega dela, zunanja trgovina pa ni strogo regulirana s kraljevimi monopoli. Obe strani sta torej podpirali vizijo Anglije kot tržne in kolonialne sile, a se nista strinjali glede političnih in ekonomskih sredstev za dosego te vizije. Vznik vigovske parlamentarne opozicije je trgovskim in finančnim interesom podal politično platformo, ki bi v primeru prevzema ključnih vej oblasti bila zmožna zastopati in realizirati njihove ekonomske ideje, na primer idejo ustanovitve javne banke. A kot bomo videli v nadaljevanju oddaje, so se lahko ideje, kot je postavitev javne banke, uresničile v bistveno spremenjenih političnih okoliščinah.

POLITIČNA EKONOMIJA TORIJCEV IN VIGOV

Še zmerom poslušate oddajo Ponudba in prevpraševanje, v kateri tokrat raziskujemo izvore in razvoj finančne revolucije v Angliji. Kot omenjeno, je bil strankarski konflikt torijcev in vigov med drugim konflikt dveh nasprotujočih si vizij Anglije kot tržne družbe.

Politično ekonomijo torijcev v praksi dobro ponazarja politika Jakoba II., Karlovega katoliškega brata, ki je Angliji vladal od leta 1685 do tako imenovane slavne revolucije leta 1688. Jakob je skušal po francoskem vzoru zgraditi moderno centralizirano katoliško državo: v treh letih je številčno početveril in prenovil stoječo vojsko, okrepil nadzorne in cenzorske organe, izboljšal davčni sistem, zamenjal lokalne uradnike in preoblikoval lokalne uprave tako, da je centralna oblast imela večji nadzor nad sestavo parlamenta, navsezadnje pa je zasledoval še ambicijo ponovne vpeljave katolicizma v Anglijo. V svojih absolutističnih ambicijah je Jakob izbral politično ekonomijo, ki poudarja končni značaj lastnine in dojema zunanjo politiko kot igro z ničelnim izidom.

Omenjena načela dobro ponazarjajo pamfleti in dejanja guvernerja East India Company, Sira Josiaha Childa. Child je bil prepričan, da je lastnina plod zemlje – ne človeškega dela –, kar pomeni, da je nepremična in končna. Bogastvo naroda in temelj politične oblasti naj bi torej ležala v zemljiški lastnini. V tej koncepciji lastnine je trgovanje zgolj izmenjevanje omejenih plodov zemlje, mednarodna trgovina pa predstavlja tekmovanje med državami za končne naravne vire. Politična ekonomija, ki so jo predstavljali Josiah Child in drugi torijski pisci, je tako krepila interese zemljiških lastnikov nasproti trgovcem.

Argumenti torijcev niso bili gola teorija, nepovezana z realno politiko, ampak so bili vpeti v samo grajenje angleške države in premisleke o načinu vladanja. Absolutizem Jakoba II. je namreč predpostavljal konsolidacijo oblasti z vzpostavitvijo razvejane državne birokracije, znotraj katere bi državne elite imele neposreden ekonomski, družbeni in politični interes za ohranjanje družbenega reda. Primer tega načina vladanja je mogoče videti na primeru East India Company. Sir Josiah Child je namreč v 80. letih s pomočjo Karla in Jakoba dosegel skoraj popolno oblast nad omenjeno družbo, kar je v angleški trgovski skupnosti povzročilo veliko nejevolje. Vsi, ki se niso strinjali z oblastjo, so delnice prodali, to pa je profil družbe naredilo izrazito torijski. Uprava in delničarji so bili tako politično prepleteni z Jakobom II.: njihov monopol in politična funkcija sta postala odvisna od stabilnosti kraljeve oblasti.

Torijska politična ekonomija ni bila brez uspehov. Jakobu II. je namreč brez dodatnih virov financiranja s strani parlamenta uspelo podpreti izjemno drago centralizacijo države. Centralizacija je namreč omogočila bolj učinkovito pobiranje davkov, poudarek na kolonialni trgovini, ki je bila domena monopolnih družb, pa je močno povečal prihodke iz naslova carin. A Jakobova agresivna politika centralizacije po vzoru francoskega kralja Ludvika XIV. je v državi kmalu naletela na močan odpor. Po eni strani so Jakobove simpatije do Francije in podpora tolerantni politiki odtujile njegove lastne podpornike iz vrst torijcev, po drugi strani pa se je izkazalo, da so absolutistične ambicije v ostrem protislovju z razrednimi interesi širše angleške trgovske skupnosti in z vizijo družbe, ki se je uveljavila v na novo konsolidirani vigovski politični ekonomiji.

Začenši s Hartlibovim krogom je v Angliji obstajala ekonomska tradicija, ki je v splošnem poudarjala dve tezi: prvič, da delo ustvarja lastnino, in drugič, da je proizvodnja resnično bogastvo naroda. Vigi, kot sta Gilbert Burnet in John Locke, ter pisci, kot je Carew Reynell, so nadaljevali omenjeno tradicijo in v skladu z njo poudarjali, da lastnina ni končna in omejena, ampak odvisna od marljivosti populacije, kar jo dela za potencialno neskončno. Zunanja trgovina v njihovih očeh torej ni bila zgolj igra prerazporejanja omejene količine naravnih virov, ampak je bila ključen del za uspešno ustvarjanje bogastva.

Stroj države, kakor je Adam Smith v naslednjem stoletju označil Bank of England, pa ne bi bile več monopolne družbe, ampak javna banka, ki bi spodbujala rast manufaktur in vladi dobavljala nujno potreben kredit v primerih vojne. Kako tesno so bile omenjene ideje povezane z razrednimi interesi finančnega sektorja, je najbolj razvidno pri naklonjenosti vigov za prehod od zanašanja na davek na ognjišče k zemljiškemu davku za financiranje vojn. Politična vizija vigov, ki se je v različnih pamfletih in kavarniških pogovorih širila po Angliji štiri desetletja, je naposled ugledala svetlobo ob koncu 17. stoletja. Finančna revolucija na področju javnih financ je sovpadala z vzponom in konsolidacijo politične ekonomije vigov.

FINANČNA REVOLUCIJA

Centralizacija in simpatiziranje s katoliško Francijo sta za kratek čas poenotila angleške politične elite, ki so rešitev za odstavitev kralja videle v invaziji na Anglijo s strani Jakobovega nizozemskega nečaka Viljema Oranskega. Angleške elite in javnost so množično stopile v podporo nizozemskemu princu, Jakob je po kratkem boju zbežal iz države, Viljem in njegova žena Marija, ki je imela prednost pred možem v nasledstveni liniji, pa sta skupaj postala nova angleška monarha. Sprememba suverena je pomenila zasuk tako v notranji kot v zunanji politiki: s podpisom Zakona o pravicah je Anglija postala ustavna monarhija, z okronanjem Viljema III. pa se je država priključila protestantski aliansi proti Franciji. To pa je pomenilo dvoje: o financah je ponovno odločal parlament, Viljem pa je Anglijo popeljal v kontinentalno vojno proti Franciji.

Vprašanje zbiranja javnih prihodkov je s tem prvič po tretji angleško-nizozemski vojni stopilo v osrčje politike. Anglija se je na začetku vojne zatekla h klasičnim rešitvam: višanju davkov in kratkoročnim posojilom. Čeprav je Zakladnica od časa Georgea Downinga doživela bistvene reforme in je bila zmožna pobirati davke hitreje in učinkoviteje, država pa je posledično zmogla prenesti večje davčne obremenitve, je Angliji po nekaj letih vojne ponovno grozil scenarij iz časa Karla II., ko je vlada prenehala odplačevati dolg.

Do leta 1693 so se kratkoročni dolgovi povzpeli na skoraj 6 milijonov funtov in grozilo je, da bodo preobremenili vladni kreditni sistem. Do takrat je postalo jasno, da tradicionalne torijske rešitve ne bodo zadostovale: Anglija se je morala zateči k predlogom za dolgoročno zadolževanje.

*Graf prikazuje razmerje med kratkoročnim (za katerega vlada ni vnaprej predvidela določenih proračunskih prihodkov) in dolgoročnim dolgom (za katerega se je vnaprej namenil prihodek iz naslova davkov) od leta 1692 naprej. Vir: Carruthers, Bruce G. City of Capital: Politics and Markets in the English Financial Revolution. Princeton: Princeton University Press, 1996.

Preden se poglobimo v same inovacije, nekaj besed o konceptu dolgoročnega zadolževanja. Gre za zadolževanje, pri katerem posojilodajalci letno prejemajo obresti, pri tem pa jim nikoli ni poplačana glavnica; obresti se plačujejo daljše obdobje, vendar so nižje kot pri primerljivem kratkoročnem posojilu. V kontekstu Anglije je nastanek dolgoročnega dolga časovno sovpadal s preobrazbo kraljevega dolga v državni dolg. To je pomenilo, da za odplačilo dolga po slavni revoluciji ni več jamčil kralj osebno, ampak parlament kot predstavniška institucija. Povedano drugače, preobrazba kraljevine v ustavno monarhijo – kompromis slavne revolucije – je preobrazila tudi značaj angleškega dolga: ta ni bil več kraljev osebni dolg, ampak je postal državni dolg, ki v splošnem zavezuje vse državljane. Vigi so preobrazbo jemali kot argument za zmanjšanje tveganja pri posojanju vladi, saj za jamstvo parlamenta zagotavlja nepristransko uveljavljanje finančnih lastninskih pravic v primeru kršitve dogovora.

Predlogi finančnih novotarij so bili izrazito vigovski, sheme za dolgoročno izposojo pa so bile v večji meri plod škotskega bankirja Williama Patersona in hugenotskega trgovca Michaela Godfreya. Prvi predlogi so vključevali na Nizozemskem dobro znane mehanizme, kot je prodaja življenjskih rent in tontin. Pri rentah je šlo za plačilo določenega zneska državi ali mestni oblasti v zameno za plačila obresti, ki trajajo do smrti posojilodajalca. Tontina je bila drug mehanizem za dolgoročno izposojanje pri javnosti. Šlo je za neke vrste zavarovanje, pri katerem je skupina ljudi naložila denar v sklad, nato pa je iz njega prejemala doživljenska izplačila. Ker je s smrtjo članov denar prejemalo zmerom manj ljudi, so si lahko tisti, ki so živeli dolgo, obetali dober zaslužek.

Tontine so se izkazale za nepriljubljene. Anglija si je z njimi prizadevala zbrati milijon funtov, a končni izkupiček je bil le nekaj več kot 100 tisoč funtov. Za razliko od tontine so bile rente uspešnejše, vladi pa je med letoma 1693 in 1694 uspelo zbrati skoraj 900 tisoč funtov. Ambicije sposojanja neposredno pri javnosti, ki jih je imel že Sir George Downing, so pod Viljemom dobile zalet. Še posebej je to razvidno v shemi milijonske loterije, organizirane leta 1694. Loterija je ponujala sto tisoč loterijskih listkov po ceni deset funtov, pri čemer je vsak, ki je vplačal listek, naslednjih šestnajst let prejemal en funt letno. V primeru dobitka se je ta znesek povečal na med deset do sto funtov letno. Zakladnici je s prvo loterijo sicer uspelo zbrati milijon funtov, a ta mehanizem je bil za državo izjemno drag in, kot je pokazala druga državna loterija iz leta 1697, tudi ne nujno uspešen.

Tontine in rente so bile zgolj začetek vigovskih finančnih inovacij. V času hude negotovosti in nestabilnosti javnih financ se je Viljem, zadolžen za izbiro ministrov, pričel močno nagibati k vigom, ki niso bili pripravljeni popuščati pri vojni s Francijo in so imeli v rokavu mnoštvo predlogov za akumulacijo državnega kredita. Vigovski vzpon v vladi leta 1694 je tako omogočil realizacijo z vidika dolgoročnega zadolževanja najbolj ključnega Patersonovega predloga: ustanovitve javne banke. Prvotni namen banke je bil zbrati milijon dvesto tisoč funtov za nadaljevanje vojne s Francijo. Ta znesek naj bi bil zbran z vpisom delnic, ki je bil odprt tako za domače kot tuje investitorje. Banka naj bi nato omenjeni znesek v menicah posodila vladi, ta pa bi v zameno za posojilo banki izplačevala 8-odstotne obresti, ki bi jih zagotovil parlament iz naslova carin in trošarin. Predlog je bil izjemno uspešen: delnice v vrednosti milijon dvesto tisoč funtov so bile razprodane v manj kot dveh tednih.

Poleg posojanja vladi pa je banka nadaljevala tradicijo storitev, ki so jih razvili zlatarski bankirji: izdajala je menice, sprejemala depozite in dajala posojila. A poleg omenjenih storitev je Bank of England posojilojemalcem izdajala tudi papirnate bankovce, ob pogoju, da so ti imeli ustrezno kritje v srebrnini ali draguljih. Do leta 1696 je banka vladi posodila nekaj več kot milijon dvesto tisoč funtov v menicah, zasebnim strankam pa izdala skoraj devetsto tisoč funtov bankovcev. Bankovce je bilo mogoče na zahtevo unovčiti za kovance, kar je bilo omogočeno tako, da so del kovancev, ki so jih vplačali naročniki, in del depozitov v banki hranili na zalogi. Banka s tem ni zgolj uspešno financirala angleških vojnih podvigov, ampak je hkrati bistveno razširila zalogo denarja v cirkulaciji in z izdajanjem bankovcev oznanila prihod prve kreditne valute v obtoku.

Inkorporacija Bank of England je bila simbol vznika parlamenta in vzhajajoče moči nove finančne elite. Banka je bila navsezadnje projekt vigov, ki je poenotil interese vzhajajočega meščanstva in ustvaril politično vez med parlamentarno oblastjo in upniki. Obeh dimenzij so se zavedali tako vigi kot torijci. Michael Godfrey je na primer kot eno izmed prednosti angleške centralne banke zapisal, da ta, citiramo, »podobno kot javni skladi, ljudi hitreje zavezuje k oblasti.« Po drugi strani so zemljiški gospodje in plemstvo v novi banki videli eksplicitno grožnjo agrarni družbi in lastnemu razrednemu interesu. Stvaritev javne banke je v njihovih očeh pomenila odmik od družbe, v kateri je jedro politične in ekonomske moči zemljiška lastnina, k družbi, v kateri imajo prevlado nove, nestvarne in inherentno nestabilne oblike lastnine.

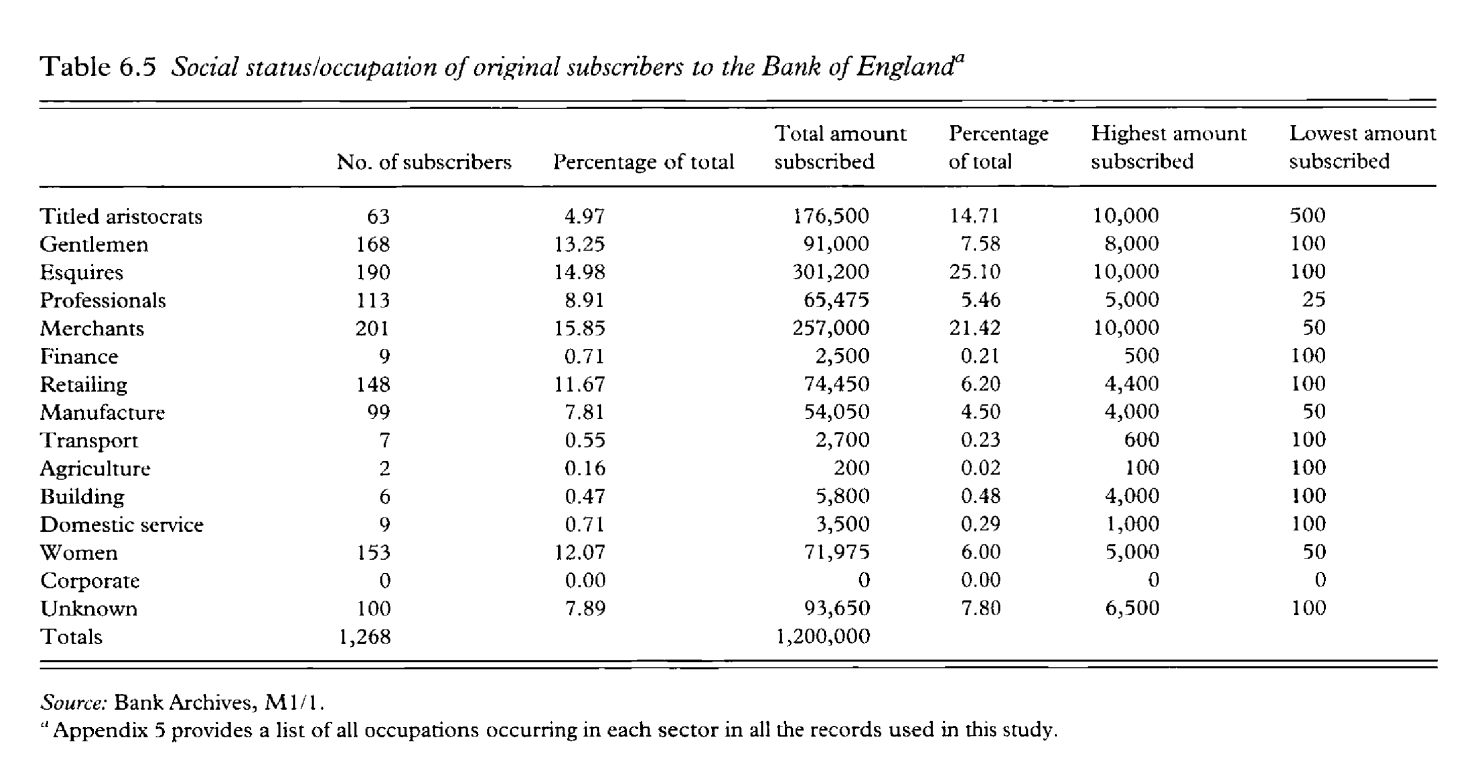

*Graf prikazuje izrazito meščansko sestavo prvih investitorjev v Bank of England. Vir: Murphy, Anne L. The Origins of English Financial Markets: Investment and Speculation before the South Sea Bubble. New York: Cambridge University Press, 2009.

Kot odgovor na vigovski projekt so torijci odgovorili s poskusom ustanovitve rivalske zemljiške banke. Ideja zemljiške banke je bila podobna ideji Bank of England. A medtem ko je prva investirala zgolj v državni dolg, naj bi druga investirala v zemljo in hipoteke na zemljo ter s tem zagotavljala finančne olajšave zemljiškim lastnikom. Parlament je v času hude finančne nestabilnosti leta 1696 potrdil predlog ustanovitve, banka pa naj bi zbrala nekaj več kot dva in pol milijona funtov za posojilo vladi. Projekt je navsezadnje klavrno propadel. Soočena s pomanjkanjem kovancev v državi in z nasprotovanjem vigovske trgovske skupnosti je banka od začrtanih dveh in pol milijona funtov zbrala le sedem tisoč funtov. Spektakularen neuspeh zemljiške banke pa je zgolj konsolidiral monopol Bank of England: interes finančnikov je prevladal nad interesom zemljiških lastnikov.

Kljub mnogim uvedenim novostim po letu 1694 pa je vlada ubirala tudi tradicionalne načine izposojanja pri največjih delniških družbah, kot so East India Company, African Royal Company in novoustanovljena Bank of England. A tudi v tem primeru se je odnos med družbami in oblastjo bistveno spremenil. Z nastankom finančnega trga na londonskem Exchange Alleyu so delnice podjetja lažje menjale lastnike kot v preteklosti, javne finance pa so s tem postale povezane z londonskim delniškim trgom. Delniške družbe so se torej raztezale tako na javne kot zasebne kapitalske trge, saj je njihov kapital predstavljal velik delež državnega dolga, njihove delnice pa so prevladovale v trgovanju na londonskem Exchange Alleyu. Posledično so lahko delniške družbe po revoluciji vlado zalagale z neprimerno večjimi posojili kot kadarkoli poprej.

To je najlažje ponazoriti na primeru delnic Bank of England. Delnico te družbe je mogoče razumeti kot posredno dolgoročno posojilo vladi, saj je kapital banke v zameno za obresti enostavno prenesen na državo. Za upnika to pomeni, da je njegov denar vezan na odplačevanje obresti, kar pomeni, da se mu bo naložba povrnila šele po relativno dolgem času. A obstoj trga z delnicami je odpravil omenjeno težavo, povezano z dolgoročnimi posojili. Dejstvo, da je upnik lahko delnico kadarkoli prodal na finančnem trgu, je pomenilo, da je zanj posojilo lahko bilo kratkoročno ali dolgoročno – odvisno od tega, ali se je odločil za prodajo delnice ali ne. Likvidnost delnic je zatorej v očeh vlade rešila problem dolgoročnih posojil. Obstoj trga z delnicami je omogočil, da si je lahko vlada sposojala dolgoročno, medtem ko so upniki posojali kratkoročno.

Učinek novih mehanizmov za zadolževanje in sprememba kraljevega dolga v državni dolg sicer kratkoročno gledano nista prinesla ogromnega uspeha. Med letoma 1693 in 1698 je Angliji z dolgoročnim zadolževanjem na primer uspelo zbrati nekaj manj kot sedem milijonov funtov, kar bi bila v očeh zakladnice Karla II. visoka vsota, a je vendarle bila glede na vladne izdatke, ki so v tem obdobju znašali kar 72 milijonov funtov, zanemarljivo majhna. A v dolgoročnem oziru so dogodki poznega 17. stoletja bili ključnega pomena za vzpostavitev učinkovitega sistema javnih financ, zasnovanega za financiranje dragih vojnih naporov in potreb proizvodno naravnane družbe.

Angleški model zadolževanja se je predvsem s pomočjo Bank of England naposled naslonil na bogastvo vzpenjajočega se meščanstva in moč novonastalega londonskega finančnega trga z delnicami in obveznicami, ki je omogočil financiranje dragih kontinentalnih podvigov, kakršna sta bila devetletna vojna in španska nasledstvena vojna. Za razliko od časa Karla II., ko je bilo posojanje kralju tvegano, ta pa je bil odvisen od dragih kratkoročnih posojil zlatarskih bankirjev, je predvsem po ustanovitvi Bank of England Anglija iznašla učinkovit in ugoden način za zadolževanje. Ta sistem je temeljil na zaupanju v kredibilnost parlamenta, učinkoviti zakladnici in likvidnem trgu vrednostnih papirjev, ki je posojilodajalcem omogočil možnost prodaje obveznice. Epizoda, kot je “Stop of the Exchequer”, je postala angleška preteklost.

Če povzamemo, je bila finančna revolucija konca 17. stoletja prepredena z naključji ter v končni instanci odvisna od odločitev po sili razmer in iger političnih interesov, v kateri so naposled prevladali vigi. Pri tem ni šlo za dogodke, ki bi takoj zarezali v tkivo zgodovine: parlament se v prvem desetletju po revoluciji vendarle ni izkazal za bistveno bolj zaupljivega od kralja in mnogi dolgovi delniškim družbam so ostali nepoplačani, loterije in rente so se izkazale za nesmotrno drage, tontine pa so bile v Angliji neuspešne. Namesto absolutnega preloma je finančna revolucija utrla pot novi politični ekonomiji, ki je zasnovala neosebne ekonomske in politične institucije, odgovorne za preobrazbo Anglije iz agrarne družbe, utemeljene na zemljiški lastnini, v kapitalistično družbo, v kateri družbena in politična vloga financ pričenja postajati vse vplivnejša. Kljub temu da je bil potek finančne revolucije negotov, je njena evolucija v kratkem dokazala vso moč novih finančnih institucij in mehanizmov. Vsa Evropa je bila presenečena, ko so leta 1709 dodatne delnice Bank of England v vrednosti dveh milijonov funtov pošle v štirih urah. Angleška zunanjepolitična moč v 18. stoletju je bila neločljivo povezana s fiskalnimi reformami 17. stoletja.

Ponudbo in prevpraševanje je spisal Jernej.

Brala sta Lovrenc in Živa

Tehniciral je Toljo.

Lektoriral je Rok.

Vir naslovne fotografije: Wikimedia Commons, javna last

Uredniški izbor

Napovedi

Prikaži Komentarje

Komentarji

📻💘

Komentiraj